Dal 31 marzo al 30 maggio 2026 è possibile presentare le domande per il credito d’imposta ZES e ZLS.

Pena la decadenza dell’agevolazione, gli operatori economici comunicare all’Agenzia delle entrate l’ammontare delle spese ammissibili sostenute dal 1° gennaio 2026 e quelle che prevedono di sostenere fino al 31 dicembre 2026.

Soggetti beneficiari

Possono accedere al credito d’imposta tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, già operative o che si insediano nella ZES unica delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, nonché nelle zone assistite delle regioni Abruzzo, Marche e Umbria.

Investimenti ammissibili

Beni Strumentali: Macchinari, impianti e attrezzature nuove, inclusi beni in leasing, destinati a strutture produttive;

Immobili e Terreni: Acquisizione, realizzazione o ampliamento di immobili strumentali all’attività, max il 50% delle spese ammissibili;

Oneri Accessori: Spese notarili e altri costi inerenti, direttamente imputabili agli investimenti.

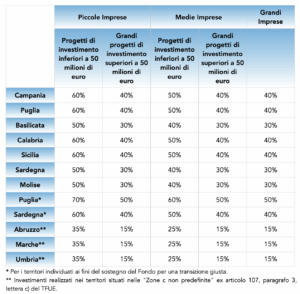

Il credito è differenziato per regioni, dimensioni dell’impresa ed entità dell’investimento.

Misura dell’agevolazione

Modalità di fruizione

Il credito d’imposta è utilizzabile esclusivamente in compensazione, ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate.